14.10.2025Konjunkturbericht Herbst 2025

Zwischen Widerstandskraft und Wachstumshemmnissen

Die deutsche Wirtschaft befindet sich im Herbst 2025 weiterhin in einer schwierigen Phase. Nach einem kurzen Hoffnungsschimmer zu Jahresbeginn trübt sich das konjunkturelle Bild erneut ein. Gestiegene Preise, schwache Nachfrage und anhaltende Unsicherheiten auf den Weltmärkten belasten die wirtschaftliche Entwicklung spürbar.

Im September ist die Inflationsrate nach Angaben des Statistischen Bundesamtes wieder leicht auf 2,4 % gestiegen – getrieben vor allem durch höhere Energie- und Dienstleistungspreise (Quelle: tagesschau.de, 30.09.2025). Auch wenn sich die Teuerung gegenüber den Vorjahren deutlich abgeschwächt hat, bleibt sie für viele Betriebe ein zentrales Hemmnis bei Investitionen und Preisgestaltung.

Parallel dazu verschlechterte sich die Stimmung in der deutschen Wirtschaft: Der ifo-Geschäftsklimaindex fiel im September auf 87,7 Punkte und erreichte damit den niedrigsten Wert seit Beginn des Jahres (Quelle: tagesschau.de, 24.09.2025). Die Unternehmen bewerten ihre aktuelle Lage zurückhaltender, und auch die Erwartungen für die kommenden Monate sind geprägt von Unsicherheit und Zurückhaltung.

Diese Entwicklungen wirken sich unmittelbar auf das Handwerk aus. Steigende Kosten, schwächere Auftragseingänge und eine verhaltene Investitionsbereitschaft stellen viele Betriebe vor erhebliche Herausforderungen. Gleichzeitig bleibt der Fachkräftemangel bestehen und erschwert die Planungssicherheit zusätzlich.

Vor diesem Hintergrund wurden 2.500 Mitgliedsbetriebe zur aktuellen Lage des pfälzischen Handwerks befragt. Sie berichten, wie sich ihre Auftragslage, Umsatzentwicklung, Beschäftigung und Investitionen in den letzten Monaten entwickelt haben und welche Erwartungen sich für die kommenden Quartale abzeichnen.

Aktuelle Geschäftslage

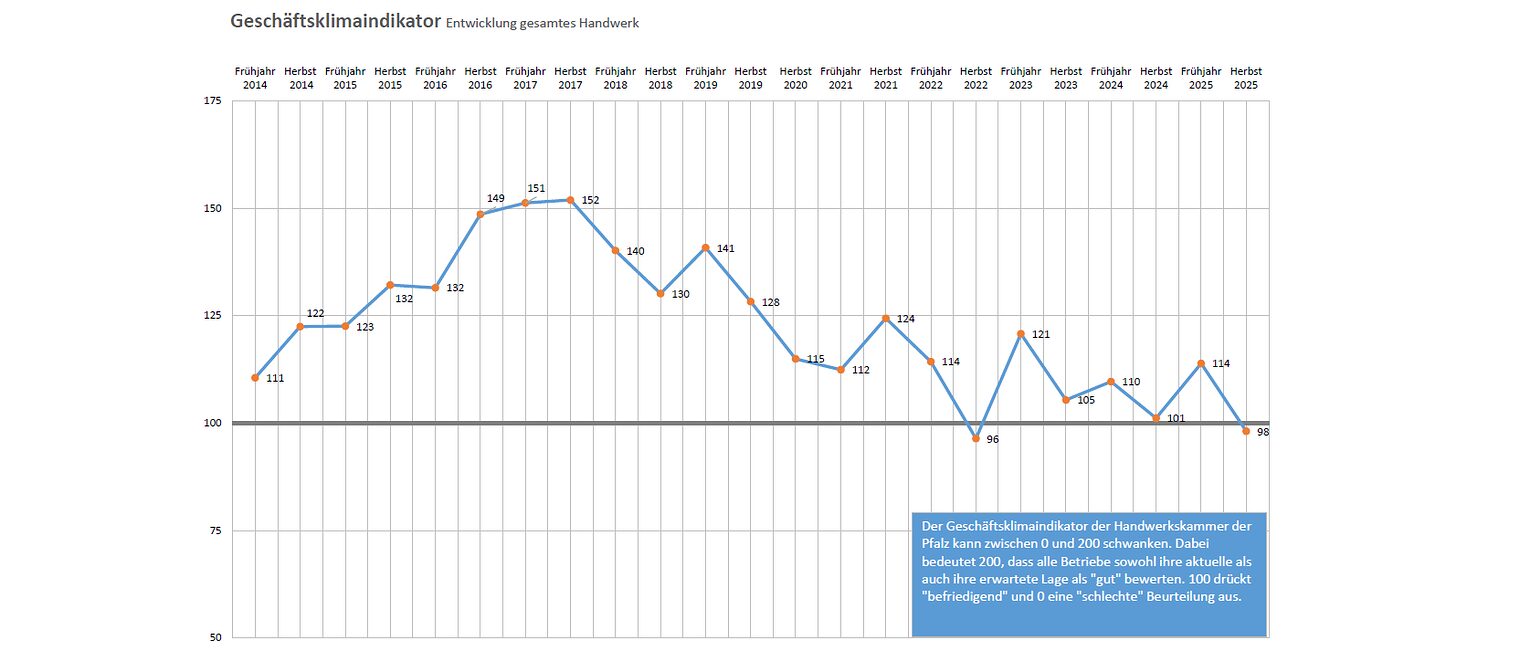

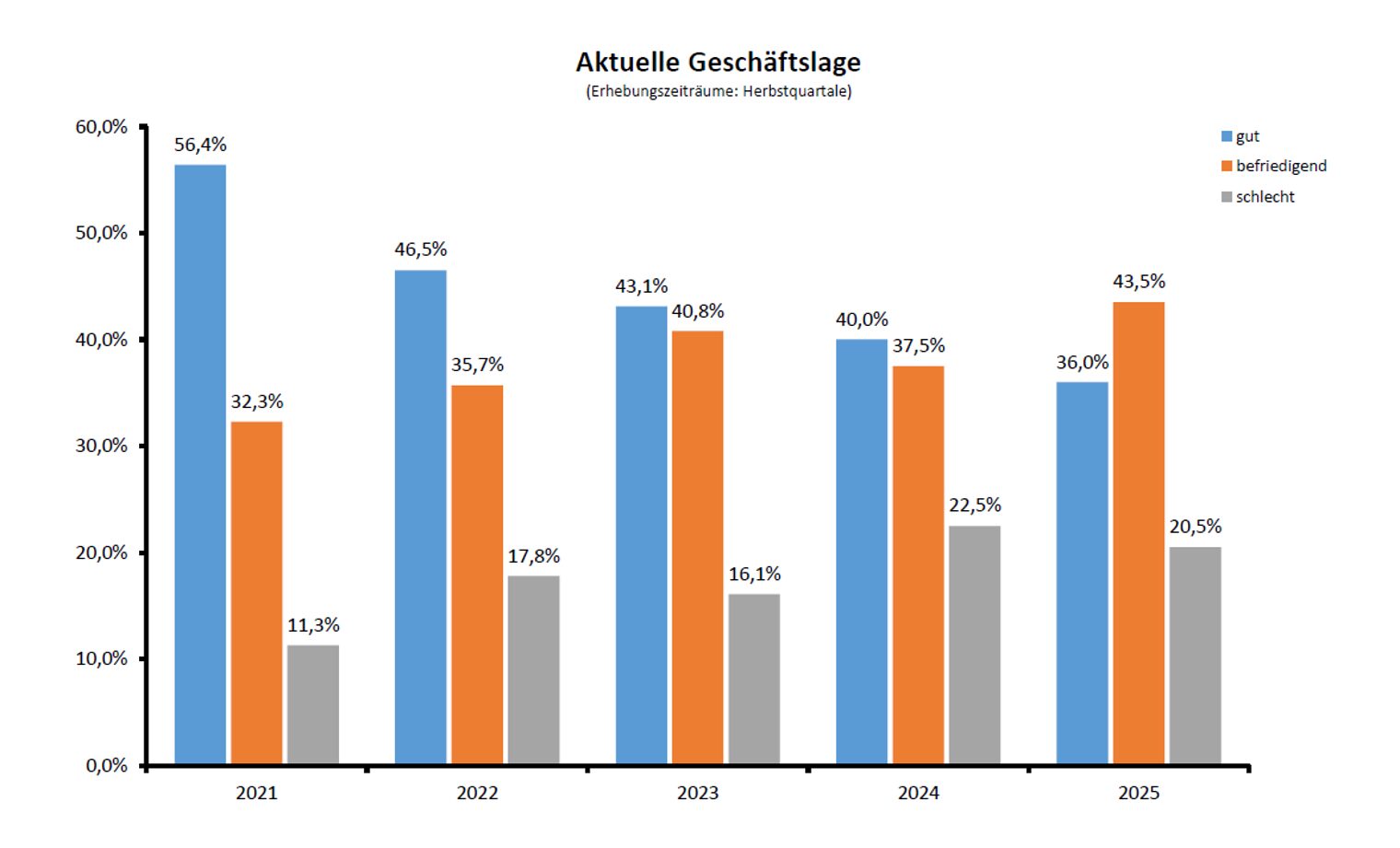

Trotz der gesamtwirtschaftlichen Herausforderungen in Deutschland zeigt sich die Geschäftslage der Mitgliedsbetriebe weiterhin stabil. Das Geschäftsklima ist allerdings seit dem Frühjahr von 114 auf 98 Punkte zurückgegangen. Insgesamt bewerten rund 80 Prozent der Befragten (Vorjahreswerte in Klammern: 78 %) ihre Geschäftslage als gut oder befriedigend.

Bei der Betrachtung der einzelnen Branchen ergibt sich folgende Entwicklung bezüglich einer mindestens konstanten Geschäftslage:

- Bau: 72 % (69 %)

- Ausbau: 86 % (79 %)

- Handwerke für den gewerblichen Bedarf: 63 % (67 %)

- Kfz: 85 % (82 %)

- Nahrung: 92 % (86 %)

- Gesundheit: 89 % (100 %)

- Personenbezogene Dienstleister: 70 % (82 %)

Die Zahlen zeigen, dass insbesondere die Branchen Ausbau, Kfz und Nahrung ihre stabile oder positive Geschäftsentwicklung im Vergleich zum Vorjahr weiter ausbauen konnten, während einige andere Bereiche, wie Gesundheit und personenbezogene Dienstleistungen, leichte Rückgänge verzeichnen.

Preisentwicklung

51 Prozent der Handwerksbetriebe sind derzeit von steigenden Rohstoffpreisen betroffen. Etwa ein Viertel konnte die gestiegenen Einkaufskosten an die Kunden weitergeben. Die meisten Unternehmen gehen von steigenden bzw. gleichbleibenden Beschaffungskosten aus. Dementsprechend werden die Preise für handwerkliche Dienstleistungen mindestens konstant bleiben. Ein Drittel der Handwerker werden ihre Preise sogar erhöhen müssen, um sich weiterhin wettbewerbsfähig am Markt zu platzieren.

Umsatzentwicklung

Die Umsatzentwicklung im Handwerk stagniert weiterhin. Zwei Drittel (69 %) der Befragten melden gleichbleibende oder gestiegene Umsätze. Der Anteil der Betriebe mit Umsatzsteigerungen ist jedoch auf 14 Prozent (17 %) zurückgegangen. Besonders betroffen von Umsatzrückgängen sind die personenbezogenen Dienstleister mit 47 Prozent (27 %), die Gesundheitshandwerker mit 33 Prozent (14 %) sowie die Handwerker für den gewerblichen Bedarf mit 56 Prozent (38 %).

Entsprechend verhalten zeigen sich auch die Umsatzerwartungen für die kommenden Monate. 30 Prozent (29 %) der Betriebe rechnen mit weiteren Rückgängen, 16 Prozent (18 %) erwarten steigende Umsätze, während 54 Prozent (53 %) von einer gleichbleibenden Entwicklung ausgehen. Insgesamt bleibt die Umsatzdynamik damit gedämpft, und eine spürbare Erholung ist kurzfristig nicht in Sicht.

Betriebsauslastung und Auftragslage

Die Betriebsauslastung der Handwerksbetriebe hat sich im Vergleich zum Vorjahr kaum verändert. 69 Prozent (68 %) der Betriebe berichten, zu mehr als 70 Prozent ausgelastet zu sein. Für Kundinnen und Kunden bedeutet dies weiterhin eine durchschnittliche Wartezeit von rund neun Wochen (Vorjahr: 9 Wochen) bei der Beauftragung eines Handwerkers. Ein unterdurchschnittlicher Auftragsbestand für die Jahreszeit wurde von 31 Prozent der Betriebe gemeldet.

Besonders stark war der Rückgang an neuen Vertragsabschlüssen bei den gewerblichen Zulieferern. Hier verzeichneten 60 Prozent der Befragten gesunkene Auftragseingänge gegenüber dem Vorquartal. Diese Entwicklung hängt unter anderem auch mit der aktuellen konjunkturellen Situation der Industriebetriebe zusammen. Im Bau- und Ausbaugewerbe haben sich die traditionell hohen Sommerauftragsbestände deutlich verringert: Nur noch 6 Prozent der Bauhandwerker und 10 Prozent der Ausbaubetriebe berichten von überdurchschnittlichen Auftragsbeständen.

Entsprechend zeigen sich die Erwartungen für das kommende Halbjahr in diesen Branchen verhalten. 56 Prozent (60 %) der Baubetriebe sowie 67 Prozent der gewerblichen Zulieferer rechnen mit einem zumindest stabilen Auftragsvolumen. Deutlich optimistischer blicken dagegen die Kfz-, Nahrungsmittel- und Gesundheitshandwerker sowie die persönlichen Dienstleister in die Zukunft: In diesen Gewerken gehen über 80 Prozent der Betriebe von einer konstanten oder steigenden Auftragsentwicklung aus.

Personalstand und Investition

Der Personalbestand in den Handwerksbetrieben ist im Durchschnitt weitgehend stabil geblieben. Während die Nahrungsmittel- und Gesundheitshandwerker bemüht sind, ihre Beschäftigtenzahl künftig wieder zu erhöhen, rechnen insbesondere die Bau- und Ausbaubetriebe eher mit einem Personalabbau, anstatt Personal aufzustocken. Insgesamt planen nur 8 Prozent (6 %) der befragten Betriebe, in den kommenden Monaten zusätzliches Personal einzustellen. Der überwiegende Teil – 76 Prozent – beabsichtigt, das bisherige Beschäftigungsniveau zu halten.

Die aktuellen wirtschaftlichen Entwicklungen spiegeln sich deutlich in den Investitionstätigkeiten der Betriebe wider. Nach wie vor wird im Handwerk zurückhaltend investiert. Lediglich 15 Prozent (12 %) der Unternehmen haben neue Investitionen getätigt, während bei 40 Prozent (42 %) die Investitionsbereitschaft weiter gesunken ist. Viele Handwerksbetriebe verschieben geplante Anschaffungen oder Modernisierungen aufgrund der unsicheren wirtschaftlichen Rahmenbedingungen. Dies bremst in Teilen notwendige Anpassungen an den technischen und digitalen Fortschritt und könnte mittelfristig die Wettbewerbsfähigkeit der Betriebe beeinträchtigen.

Zukünftige Geschäftslage

Die künftigen Geschäftsaussichten im Handwerk bleiben insgesamt verhalten. Lediglich rund 10 Prozent der Betriebe erwarten eine Verbesserung ihrer Lage in den kommenden Monaten, während 64 Prozent von einer gleichbleibenden Entwicklung ausgehen. Besonders die Baubetriebe blicken skeptisch in die Zukunft: Mehr als die Hälfte rechnet mit einer weiteren Verschlechterung der Geschäftslage, und nur ein sehr geringer Anteil erwartet eine positive Entwicklung. Diese Werte verdeutlichen, dass die konjunkturelle Unsicherheit im Handwerk weiterhin hoch bleibt.

Fazit

Das pfälzische Handwerk zeigt sich im Herbst 2025 weiterhin widerstandsfähig, steht jedoch vor spürbaren Herausforderungen. Trotz eines insgesamt stabilen Geschäftsklimas mit überwiegend konstanten Umsätzen und hoher Auslastung lassen die aktuellen Kennzahlen auf eine zunehmende konjunkturelle Abkühlung schließen.

Der in einigen Gewerken erwartete Personalabbau, eine verhaltene Investitionsbereitschaft und die gedämpften Umsatz- und Auftragserwartungen deuten darauf hin, dass viele Betriebe ihre wirtschaftlichen Entscheidungen derzeit mit großer Vorsicht treffen. Besonders die Bau- und Ausbaubranchen spüren die schwächere Nachfrage deutlich, während konsum- und personenbezogene Dienstleistungen durch Preissteigerungen und Kaufzurückhaltung belastet bleiben.

Gleichzeitig gelingt es Teilen des Handwerks – etwa den Kfz-, Nahrungsmittel- und Gesundheitshandwerken – ihre stabile Geschäftslage zu halten oder leicht auszubauen. Dies zeigt, dass die Branchen insgesamt anpassungsfähig bleiben, auch wenn sich strukturelle Probleme wie Fachkräftemangel, Bürokratiebelastung und Zurückhaltung bei Investitionen weiterhin hemmend auf ihr unternehmerisches Dasein auswirken.

Insgesamt bleibt das pfälzische Handwerk trotz der schwierigen Rahmenbedingungen ein stabiler Pfeiler der regionalen Wirtschaft – doch die aktuelle Entwicklung macht deutlich: Ohne strukturelle Entlastungen und verlässliche Wachstumsimpulse droht die Widerstandskraft vieler Betriebe an ihre Grenzen zu stoßen.