12.10.2023Wie geht's dem pfälzischen Handwerk?

Konjunkturumfrage Herbst 2023 der Handwerkskammer der Pfalz

Vom 15. bis 30. September hat die Handwerkskammer der Pfalz ihre Herbst-Konjunkturumfrage bei 2.500 Mitgliedsbetrieben durchgeführt. Erhoben wurden Daten zur aktuellen und künftigen Geschäftslage, zur Preis- und Umsatzentwicklung, zur Betriebsauslastung und Auftragslage sowie zum Personalbestand und zur Investitionstätigkeit. Die Ergebnisse vermitteln ein umfassendes Bild über die aktuellen Herausforderungen für das Handwerk in der Pfalz.

Angespannte wirtschaftliche Situation im pfälzischen Handwerk durch:

- Hohe Zinsen und Inflationsrate (anstehende Investitionen werden verschoben)

- Lieferengpässe

- Hohe Energie- und Rohstoffpreise

- Fehlendes Fachpersonal

Die Inflationsrate beträgt aktuell 4,5 % und ist somit auf das niedrigste Niveau seit Beginn des Ukrainekriegs gesunken. Um die im letzten Winter auf Höchstwerte angestiegene Inflation zu bekämpfen, wurde von der Europäischen Zentralbank (EZB) der Leitzins immer weiter angehoben. Dieser liegt aktuell ebenfalls bei 4,5 % (Vergleichswert von September 2022: 1,25 %). Für Verbraucher bedeutet dies steigende Zinsen fürs Sparen oder Finanzieren, weshalb größere Investitionen eher in die Zukunft geschoben werden. In Kombination mit Lieferengpässen, steigenden Energie- und Rohstoffpreisen und fehlendem Fachpersonal ist die wirtschaftliche Situation im Handwerk weiterhin angespannt. Im September fand die zweite Konjunkturumfrage des Jahres der Handwerkskammer der Pfalz statt, um ein Stimmungsbild aus dem pfälzischen Handwerk zu erhalten. 2.500 Mitgliedsbetriebe wurden zu ihrer aktuellen und zukünftigen Geschäftsentwicklung befragt. Nachfolgendes Ergebnis hat sich gezeigt (Vorjahreswerte in Klammern).

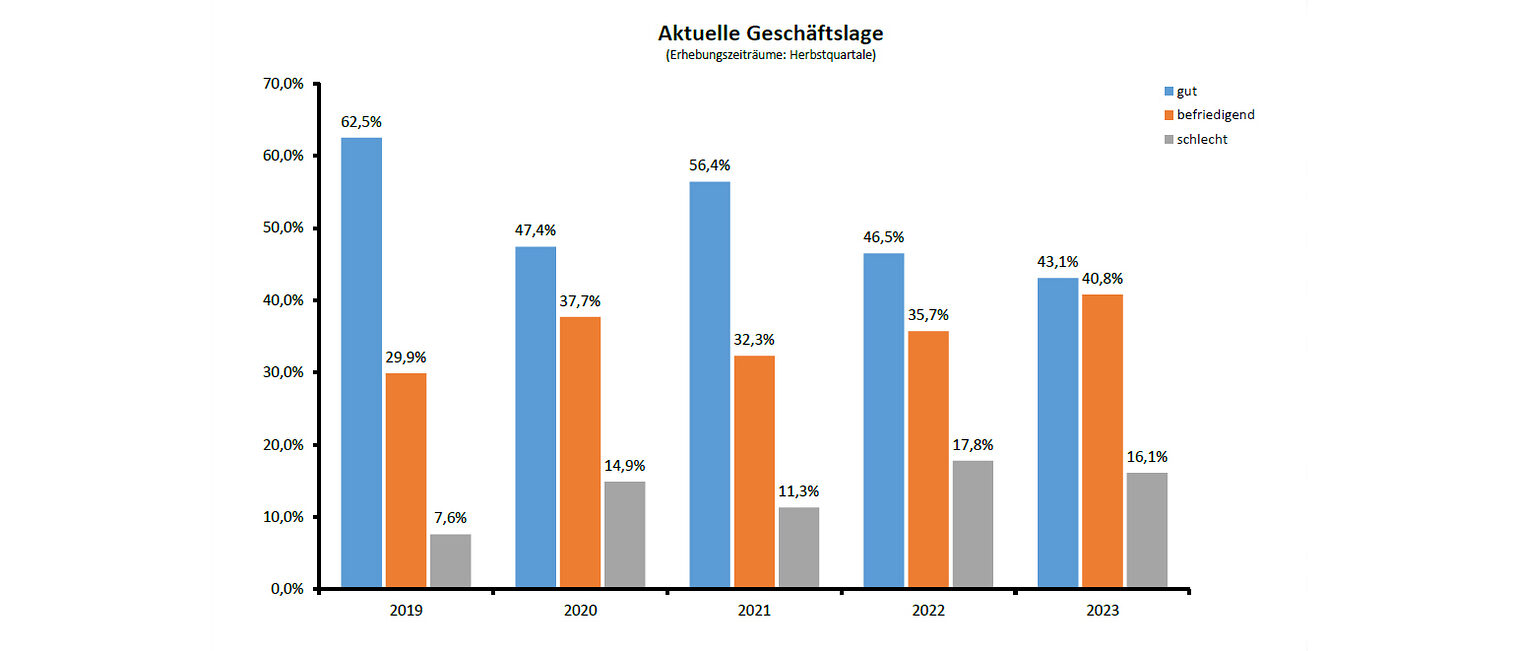

So schätzen die befragten Mitgliedsbetriebe ihre aktuelle Geschäftslage ein:

- Gute Geschäftslage: 43 % (Vorjahreswerte in Klammern: 47 %)

- Befriedigende Geschäftslage: 41 % (36 %)

Geschäftslage nach Gewerken

a) Verbesserung

- Gesundheitshandwerke: 100 % (64 %)

- Kfz-Betriebe: 56 % (20 %)

- Persönliche Dienstleister: 39 % (26 %)

b) Verschlechterung

- Bauhandwerke: 18 % (13 %) (Nachfrage nach Bauleistungen stagniert)

43 % (Vorjahreswerte in Klammern: 47 %) der befragten Mitgliedsbetriebe schätzen ihre aktuelle Geschäftslage als gut und weitere 41 % (36 %) als befriedigend ein. Mit rund 100 % (64 %) geben die Gesundheitshandwerker die beste Geschäftslagenbeurteilung ab. In der Herbstumfrage meldeten 18 % (13 %) der Bauhandwerker eine Verschlechterung ihrer Geschäftslage. Die Werte sind aktuell noch immer auf einem hohen Niveau, jedoch stagniert die Nachfrage an Bauleistungen. Erfreulich ist, dass 56 % (20 %) der Kfz-Betriebe und 39 % (26 %) der persönlichen Dienstleister ihre Geschäftslage verbessern konnten.

- 58 % (92 %) der Betriebe vermelden steigende Einkaufspreise

- 99 % (100 %) gehen von mindestens gleichbleibenden Beschaffungskosten aus

- 31 % (53 %) konnten die gestiegenen Preise an Kunden weitergeben

Erwartung: Aufgrund steigender Rohstoffpreise und Löhne in dienstleistungsintensiven Gewerken muss das Handwerk seine Kalkulationen an die Marktbedingungen anpassen.

Über steigende Einkaufspreise klagen derzeit 58 % (92 %) der Handwerksbetriebe. Auch für das folgende Halbjahr gehen 99 % (100 %) von mindestens gleichbleibenden Beschaffungskosten aus. Lediglich 31 % (53 %) konnten die gestiegenen Preise an den Kunden weitergeben. Neben den steigenden Rohstoffpreisen ist zu erwarten, dass auch die Löhne in den dienstleistungsintensiven Berufen zukünftig schneller ansteigen werden. Angesichts dieser Entwicklungen ist das Handwerk aufgefordert, seine Kalkulationen kontinuierlich an die aktuellen Marktbedingungen anzupassen.

Aktuelle Situation der Betriebe

Umsatzentwicklung nahezu stabil:

- 72 % (67 %): melden mindestens gleich hohe Umsätze wie Vorquartal

- 19 % (24 %): melden gestiegene Umsätze

- 38 % (20 %) der Bauhandwerker verzeichnen Umsatzeinbrüche

Zukünftige Umsatzerwartung

- Sinkende Umsätze erwarten: 31 % (34 %)

- Steigende Umsätze erwarten: 20 % (24 %)

- Gleichbleibende Umsätze erwarten: 50 % (42 %)

Umsatzerwartungen nach Gewerken

- Bauhandwerker: 11 % (22 %) steigend / 32 % (45 %) gleichbleibend

- Ausbauhandwerker: 17 % (29 %) steigend / 53 % (41 %) gleichbleibend

- Handwerker für den gewerblichen Bedarf: 13 % (23 %) steigend / 53 % (50 %) gleichbleibend

- Kfz-Betriebe: 39 % (23 %) steigend / 41 % (38 %) gleichbleibend

- Nahrungsmittelhandwerker: 39 % (25 %) steigend / 56 % (31 %) gleichbleibend

- Gesundheitshandwerker: 30 % (0 %) steigend / 40 % (50 %) gleichbleibend

- personenbezogene Dienstleister: 22 % (18 %) steigend / 58 % (39 %) gleichbleibend

Die Umsatzentwicklung ist nahezu stabil. 72 % (67 %) geben mindestens gleich hohe Umsätze gegenüber dem Vorquartal an. Der Anteil der Betriebe mit gestiegenen Umsätzen ist jedoch mit 19 % (24 %) weiter zurückgegangen. Mit Blick auf die einzelnen Branchen sind die Bauhandwerker mit 38 % (20 %) am stärksten von Umsatzeinbrüchen betroffen.

In den kommenden Monaten gehen 31 % (34 %) aller befragten Betriebe davon aus, dass ihre Umsätze weiter sinken. Dies entspricht etwa den Werten aus dem letzten Jahr. 20 % (24 %) rechnen damit, ihre Umsätze zu steigern, die Hälfte (42 %) denkt, dass ihre Umsätze gleichbleiben. Folgende Branchen wirken etwas zuversichtlicher: Kfz-Betriebe, Nahrungsmittelhandwerker, Gesundheitshandwerker und personenbezogene Dienstleister.

Hohe Nachfrage nach handwerklichen Dienstleistungen bleibt konstant.

Aktuelle Lage

- Zu mehr als 70 % ausgelastet: 73 % (72 %) aller Betriebe

- Bausektor: knapp 50 % (15 %) melden geringeren Auftragsbestand als üblich im Sommer; deutlicher Rückgang von neuen Vertragsabschlüssen

- Auch Ausbaubetriebe betroffen

- Durchschnittliche Auftragsvorlaufzeit: 9,5 Wochen (13 Wochen); Bausektor: 12,5 Wochen

Erwartungen des Auftragsvolumens

a) Gesamtes Handwerk

- Mindestens gleichbleibendes Auftragsvolumen erwarten: 68 % (59 %)

b) Nach Gewerken

- Gleichbleibendes Auftragsvolumen erwarten: knapp 40 % (52 %) der Baubetriebe

- Höheres Auftragsvolumen erwarten: mindestens 80 % (55 %) der Kfz-, Nahrungsmittel-, Gesundheitshandwerke und persönlichen Dienstleister

Die hohe Nachfrage nach handwerklichen Dienstleistungen bleibt konstant. 73 % (72 %) der Betriebe gaben an, zu mehr als 70 % ausgelastet zu sein. Aktuell müssen die Kunden durchschnittlich mit 9,5 Wochen (13 Wochen) Vorlauf rechnen, wenn sie einen Handwerker beauftragen. Hier meldet zwar der Bausektor mit 12,5 Wochen weiterhin den längsten Vorlauf, gleichzeitig verzeichneten knapp die Hälfte (15 %) der Befragten einen geringeren Auftragsbestand für diese Jahreszeit, was in den Sommermonaten eher unüblich ist. Ein Rücklauf an neuen Vertragsabschlüssen ist hier deutlich erkennbar. Auch die Ausbaubaubetriebe berichten vermehrt von Lücken in ihren Auftragsbüchern.

Dementsprechend sind auch die Erwartungen im Bau und Ausbau an das kommende Halbjahr verhalten. Nur knapp 40 % (52 %) der Baubetriebe gehen von einem mindestens gleichbleibenden Auftragsvolumen aus. Wesentlich zuversichtlicher sind die Kfz-, Nahrungsmittel-, Gesundheitshandwerke und persönlichen Dienstleister. In diesen Branchen gehen mindestens 80 % von mehr Zulauf aus.

- Personalbestand weitgehend stabil geblieben

- Personalabbau bei gewerblichen Zulieferern

- 10 % (9 %) aller Betriebe planen Neueinstellungen

- Fokus auf Erhalt des aktuellen Beschäftigungsniveaus

Der Personalbestand in den Unternehmen ist im Durchschnitt weitgehend stabil geblieben. Bei den gewerblichen Zulieferern gab es jedoch einen deutlichen Personalabbau, ohne dass in gleichem Maße neues Personal eingestellt wurde. In Zukunft planen nur 10 % (9 %) der Handwerksbetriebe, neue Mitarbeiter einzustellen. Der Fokus liegt auf dem Erhalt des aktuellen Beschäftigungsniveaus.

- Investitionstätigkeit nach wie vor niedrig

- 14 % (12 %) haben neue Investitionen getätigt

- Bei 40 % (40 %) ist die Investitionsbereitschaft gesunken

Gründe: Hohe Zinsen und schwache gesamtwirtschaftliche Lage

Folge: zurückgestellte betriebliche Investitionen bremsen auch nötige Anpassungen an technischen und digitalen Fortschritt

Analog zur Entwicklung der Mitarbeiterzahlen ist die Investitionstätigkeit nach wie vor niedrig. Lediglich 14 % (12 %) haben neue Investitionen getätigt, während bei 40 % (40 %) die Bereitschaft zur Investition gesunken ist. Dies hängt zum einen mit den höheren Zinsen, aber auch der schwachen gesamtwirtschaftlichen Lage zusammen. Auch die Handwerker stellen weitere Investitionen zurück und bremsen somit auch entsprechende Anpassungen an den technischen und digitalen Fortschritt.

Künftige Geschäftsaussichten variieren je nach Branche.

Es erwarten eine Verschlechterung der Geschäftslage:

- Baugewerbe: > 50 % (34 %)

- Gewerblicher Bedarf (z. B. Metallbauer, Feinwerkmechaniker, Gebäudereiniger): 30 % (26 %)

Es erwarten eine mindestens gleichbleibende Geschäftslage:

- Kfz-Bereich: 86 % (50 %)

- Nahrungsmittelhandwerke: 95 % (47 %)

- Gesundheitshandwerke: 90 % (43 %)

- Personenbezogene Dienstleister: 89 % (57 %)

Geschäftsklimaindikator (aktuelle Geschäftslage und Erwartungen): 105 Punkte

(Befriedigendes Ergebnis, allerdings im Vergleich zu Vorjahren auf niedrigem Niveau)

Die künftigen Geschäftsaussichten variieren stark je nach Branche. Besonders im Baugewerbe gibt es aufgrund der aktuellen Entwicklungen eine spürbare Zurückhaltung. Mehr als die Hälfte (34 %) der Betriebe erwartet hier in den kommenden Monaten eine Verschlechterung ihrer Geschäftslage. Auch bei den Handwerkern für den gewerblichen Bedarf, zu denen unter anderem Metallbauer, Feinwerkmechaniker und Gebäudereiniger gehören, sind die Aussichten mit 30 % (26 %) verhalten.

Einige Branchen schauen dagegen optimistischer in die Zukunft. Im Kfz-Bereich sind 86 % (50 %) der Unternehmen zuversichtlich, dass ihre Geschäftsentwicklung zumindest stabil bleiben wird. Ebenso positiv sind die Aussichten für 95 % (47 %) der Nahrungsmittelhandwerker, 90 % (43 %) der Gesundheitshandwerker und 89 % (57 %) der personenbezogenen Dienstleister, die von einer mindestens gleichbleibenden Geschäftsentwicklung ausgehen, was teilweise auf das saisonale Wintergeschäft zurückzuführen ist.

Die negative Erwartungshaltung bestimmt auch den Geschäftsklimaindikator, der sich aus der aktuellen Geschäftslage sowie den Erwartungen zusammensetzt und als Frühindikator für die künftige Entwicklung dient. Der Indikator liegt im Herbst 2023 bei 105 Punkten. Das aktuelle Geschäftsklima liefert somit ein befriedigendes Ergebnis, das jedoch im Vergleich zu den Vorjahren und den besonders starken Jahren 2016 bis 2019 auf einem niedrigeren Niveau liegt.

- Die Geschäftsentwicklung stagniert weiter.

- Wohnungs- und Bauwirtschaft wurde durch die wirtschaftliche Entwicklung gebremst, die künftig besonders den Neubausektor weiter einbremsen wird.

- Analog zur schnell steigenden allgemeinen Lohnentwicklung müssen auch Handwerksbetriebe ihre Löhne erhöhen, da sonst Personal verloren geht.

- Sommermonate sind eigentlich die arbeitsintensivsten Zeiten, jedoch trübt die wirtschaftliche Gesamtsituation die Stimmung.

- Sinkende Umsätze müssen von den Betrieben stetig überwacht werden, um Liquiditätsengpässe zu vermeiden.